Endeksin tetikleyici bir gelişmeye ihtiyacı var…

İç ve dış dinamiklerdeki gelişmelerin piyasadaki gerginliği azalttığı bir haftayı geride bıraktık. Özellikle siyasi kanadın TCMB ile ilgili söylemlerinde gözlenen pozitif yöndeki değişim, Rusya-Ukrayna ateşkesi ve petrol fiyatlarındaki yukarı yönlü hareketlerin yavaşlaması; hem kur tarafındaki gevşemeyi hem de BIST-100’deki tepki hareketini destekledi. Yeni haftada, AB liderleri ile Yunanistan görüşmelerinden çıkacak sonuç tepki hareketlerinin devam edip etmemesi açısından son derece kritik. Kur ve petrol fiyatlarının seyrini de yakından izlemeye devam edeceğiz.

93.000 direncinin kırılamaması sonrasında; piyasada artan gerginliklerin de etkisiyle BIST-100 endeksinde yaklaşık son 2 buçuk haftada 83.000 desteğine kadar gerilediğini gördük. Geçen hafta yaşanan gelişmelerin piyasadaki gerginlikleri kısmen bertaraf etmesiyle birlikte gelen tepki alımları endeksi yeniden 86.000’in üzerine taşıdı. Teknik dinamiklere bakıldığında, endeksin beklemede olduğu ve tepki alımlarının sürmesi için tetikleyici bir gelişmeye ihtiyaç duyulduğunu söyleyebiliriz.

Yukarıda BIST-100 endeksinin 60 dakikalık grafiği verilmiştir. Son düzeltme hareketi başlamadan önce görülen zirveden; düzeltme hareketiyle birlikte görülen dip seviyeye çizilen Fibonacci düzelme seviyelerine göre; endeks % 38.2 düzelme seviyesine karşılık gelen 86.500 direncinin hemen altında seyrediyor. Bu seviye bugün 3. Kez test ediliyor. Hacim, Aşırı Alım-Satım göstergesi olan RSI ve Momentum’da gözlenen zayıflama yukarıda değindiğim tetikleyici bir gelişmeye olan ihtiyacı gösteriyor diyebiliriz. Bu tetikleyici gerekçe için en muhtemel adaylar ise bugün Euro Bölgesi Maliye Bakanları’nın Yunanistan’ın borçlarına ilişkin gerçekleştireceği görüşmelerden gelecek haber akışları ile dolar/TL ve petrol fiyatlarının seyri olarak görülebilir. Endeksteki tepki hareketini destekleyecek yöndeki gelişmelerin yaşanması ve 86.500 direncinin kalıcı olarak kırılması sonrasında 87.700 direnci test edilmeye başlanabilir. Olası aşağı yönlü hareketlerde ise kısa vadeli en önemli destek 85.000 seviyesinde bulunuyor.

BIST-100’deki görünüme değindik; bir de geçen haftanın ve bu haftanın öne çıkan gelişmelerine bakalım…

Türkiye

Cari Dengedeki toparlanma ve ekonomik büyüme görünümündeki zayıflık sürüyor…

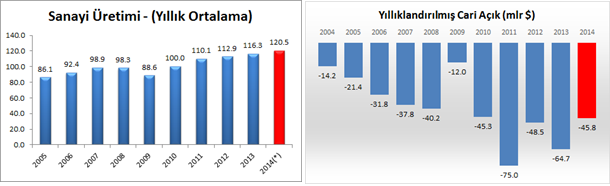

Geçen hafta yurtiçinde 2014 yılı Aralık ayı Sanayi Üretimi ve Ödemeler Dengesi verileri takip edildi. Hafta başında açıklanan Sanayi Üretimi aylık bazda % 1.2 artarken, yıllık bazda % 2.6 oranında artış gösterdi. Çeyreklik bazda ise bir önceki çeyreğe göre % 0.5 azalış; geçen yılın aynı çeyreğine göre % 1.9 artış gözlendi. Açıklanan verinin son çeyrek büyümesine ilişkin çok güçlü sinyaller üretmediğini ve ekonomik büyümedeki zayıf görünümü değiştirmeye yetecek ölçüde olmadığını söyleyebiliriz. Türkiye Ekonomisi’nin 2014 yılı 4. Çeyreğinde % 2.3 – 2.8 oranında bir büyüme gerçekleştirmesini; bu rakamın 2014 yılı tamamı için ise % 2.9 seviyesinde olmasını bekliyoruz. Geçen haftanın bir diğer önemli verisi olan Aralık ayı Ödemeler Dengesi verileri beklentilere paralel şekilde gerçekleşerek cari açıktaki toparlanmanın devam ettiğini gösterdi. 2014 yılında cari işlemler açığı, 2013 yılına göre 18.8 milyar dolar azalarak 45.8 milyar dolara geriledi. Kurdaki yüksek seyir artırıcı yönde etki yapacak olsa da enflasyondaki mevcut aşağı yönlü trendin sürmesi beklenebilir. Cari Açığın 2015 yıl sonunda 38 – 40 milyar dolara gerileyeceğini tahmin ediyoruz.

İşsizlik ve Bütçe verilerini gördük; sırada Tüketici Güveni ve TCMB Beklenti Anketi var.

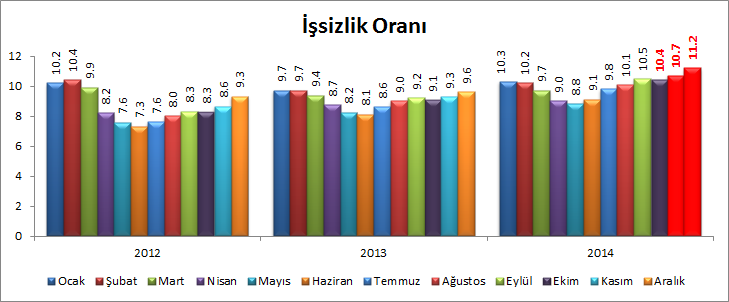

Yeni haftaya bu sabah açıklanan 2014 yılı Kasım ayı İşsizlik verileri ve 2015 yılı Ocak ayı Bütçe Dengesi verileriyle başladık. İşsizlik oranı, Kasım ayında beklentilerin üzerinde artış göstererek % 10.7 ile yaklaşık son 4 yılın zirvesinde gerçekleşti (Ekim 2014: %10.4). Geçmiş yıl Ekim – Kasım ayı İşsizlik oranı gerçekleşmelerini ve ekonomik büyümedeki zayıf görünümü göz önüne alarak yaptığımız hesaplamalara göre İşsizlik oranının Kasım ayında da çift hanelerde kalmasını ve aylık bazda hafif artış göstererek % 10.8 seviyesinde gerçekleşmesini bekliyorduk. Yıllar itibariyle işsizlik oranında yılın 2. Yarısında gözlenen yükseliş trendi ve ekonomik büyümedeki zayıf görünümün etkisiyle işsizlik oranın Aralık ayında % 11’in üzerine yükselmesi ve 2014 yılı işsizlik oranı ortalamasının % 10 seviyesinde gerçekleşmesi beklenebilir. 2014 yılında beklenenden olumlu seyreden Bütçe Dengesi ise Ocak ayında da 3.8 milyar TL fazla vererek; bu taraftaki sağlıklı görünümün sürdüğünü işaret etti. Piyasaların Yunanistan kaynaklı haberlere odaklanmış olması nedeniyle açıklanan veriler piyasa üzerinde önemli bir etki bırakmadı.

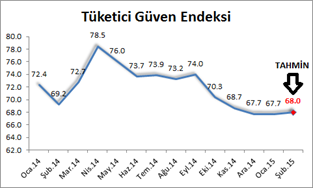

Perşembe günü 10:00’da 2015 yılı Şubat ayı Tüketici Güven Endeksi verileri açıklanacak (Beklenti: 68.0 Önceki: 67.7). 2014 yılının 2. Çeyreğinden bu yana oldukça zayıf seyreden Tüketici Güveni verileri, talep tarafındaki görünüm hakkında bilgi vermesi nedeniyle ekonomik büyüme görünümüne ilişkin sinyaller verebileceğinden takip edilmeli. Ayrıca, Cuma günü 14:30’da yayınlanacak olan TCMB Şubat ayı Beklenti Anketi de son dönemlerde kur ve petrol fiyatlarından kaynaklı artan stres ortamı nedeniyle, özellikle yıl sonu TÜFE tahminlerinde herhangi bir değişiklik olup olmadığının izlenmesi açısından önemli (Yılsonu TÜFE Tahmini Ocak 2015: % 6.82).

Küresel Piyasalar

Ukrayna sorunu aşıldı gibi; sırada Yunanistan var…

Geçen hafta, Ukrayna ve Yunanistan kaynaklı sorunlarla ilgili haber akışları ekonomik verilerin önüne geçerek piyasalar üzerinde belirleyici oldu. Ukrayna krizini görüşmek üzere Belarus’un başkenti Minsk’te bir araya gelen Fransa, Almanya, Rusya ve Ukrayna liderleri 16 saatlik görüşmenin ardından, 15 Şubat’tan itibaren geçerli olmak üzere Rusya-Ukrayna arasında ateşkes sağlanması ve sınırdaki ağır silahların kaldırılması konusunda anlaşmaya vardı. Ancak, bu ateşkesin ne ölçüde kalıcı olacağını önümüzdeki günlerde göreceğiz. Diğer taraftan, Euro Bölgesi ekonomi ve maliye bakanlarının, Yunanistan’ın Şubat ayı sonunda sona erecek mevcut kurtarma programının geleceğiyle ilgili gerçekleştirdiği toplantıdan bir uzlaşma çıkmadı ve görüşmelere 16 Şubat Pazartesi devam edilmesine karar verildi. Toplantı sonrasında gelen açıklamalar anlaşmanın çok uzak olmadığını gösteriyor denebilir.

Yurtdışı ekonomik veriler karışık bir görünüm sergilese de; biz ve diğer gelişmekte olan ülkeler için olumlu sinyaller üretti.

Hafta başında Çin’den gelen enflasyon verilerinin beklentilerin altında kalması; Çin’in para politikasındaki genişleyici önlemlerin artabileceğine ilişkin beklentileri artırdı. Diğer taraftan, Aralık ayında % 0.9 oranında daralan ABD Perakende Satışları, Ocak ayında da % 0.8 ile beklentilerin üzerinde daraldı. 2012’den bu yana ilk kez üst üste iki ay düşüş gerçekleşmesi; tüketici harcamalarının geçen yılın ikinci yarısındaki artışın ardından yavaşlamaya başlayabileceğini işaret etti. Ancak, ivme kazanan istihdam artışı ve düşük petrol fiyatları da halen hane halkının ABD büyümesini destekleyebileceği unutulmamalı. Euro Bölgesi ekonomisi, Almanya’nın toparlanmasının, Yunanistan ve İtalya’daki zayıflığı dengelemesi ile, 2014 yılı 4. Çeyreğinde % 0.3 ile beklentilerin üzerinde büyüme gösterdi (2014/03: % 0.2).

Özetle, bu hafta konuşacaklarımız…

İç ve dış gelişmelerin piyasadaki gerginliği bir miktar azaltması, kurdaki gevşemeye ve BIST-100’deki tepki hareketlerine destek oldu. Siyasi kanattan gelen TCMB’yi destekleyici yöndeki açıklamalar ve petrol fiyatlarındaki yükseliş hareketinin yavaşlaması da bu duruma katkı sağladı. Yeni haftada, AB liderleri ile Yunanistan görüşmelerinden çıkacak sonuç tepki hareketlerinin devam edip etmemesi açısından son derece kritik. Ayrıca, Rusya-Ukrayna ateşkesinin kalıcılığı da gündemde kalmaya devam edebilir. Bu hafta Amerika ve İngiltere Merkez Bankaları’nın son toplantılarına ilişkin tutanaklar yayınlanacak. Hafta başında Japonya Merkez Bankası’nın gerçekleştireceği toplantı da herhangi bir politika değişikliğine gitmesi beklenmiyor. Yurt dışı piyasalarda öne çıkacak ekonomik veriler ise; ABD Konut Başlangıçları ve Sanayi Üretimi, Euro Bölgesi PMI, Japonya Büyüme ve Dış Ticaret olarak sıralanabilir.

Erol Gürcan

Araştırma Uzmanı

Gedik Yatırım