Ekonomideki gelişmeleri birçok web sitesinden okuyorsunuz. Birçok veri açıklanıyor. Bu verilerin yorum ve analizleri genellikle paraanaliz.com , bloomberght.com ve dunya.com gibi sitelerde ayrıntılı olarak ele alınıyor. Mahfiegilmez.com sitesinde de Mahfi hocamız çok değerli analizler veriyor. Bu değerlendirme, yorum ve analizleri izlemenizde fayda var, fakat ekonomideki gelişmeler ile piyasalardaki gelişmeler benzer trendler izlemeyebilir. Bu konuya aşağıda daha ayrıntılı değineceğim.

Son zamanlarda açıklanan ekonomiye ait verilere baktığımızda, genel olarak ekonomide bir kıpırdanma göze çarparken, birçok analist, bu kıpırdanmanın maliyetlerine dikkat çekiyor ve kısa vadede olumlu olan bu gelişmelerin orta ve uzun vadede ciddi ekonomik sorunlar yaratacağını belirtiyorlar. Bir yandan ekonomiye ait veriler açıklanırken, diğer yandan borsanın yeni rekorlara imza attığını, dolar/TL kurunun da 3.55 civarında sıkışık hareket ettiğini görüyoruz. Bu arada tahvil ve bono piyasasında da faizlerde son 2-3 gündür sert bir gerileme vardı. Gösterge faiz %11.50 seviyelerinden %10.60 seviyesine kadar 100 baz puan gerileme yaptı. Bankacılık kesiminden gelen haberlere baktığımızda mevduat faizlerinin %13 seviyelerinin üzerine çıkmış.

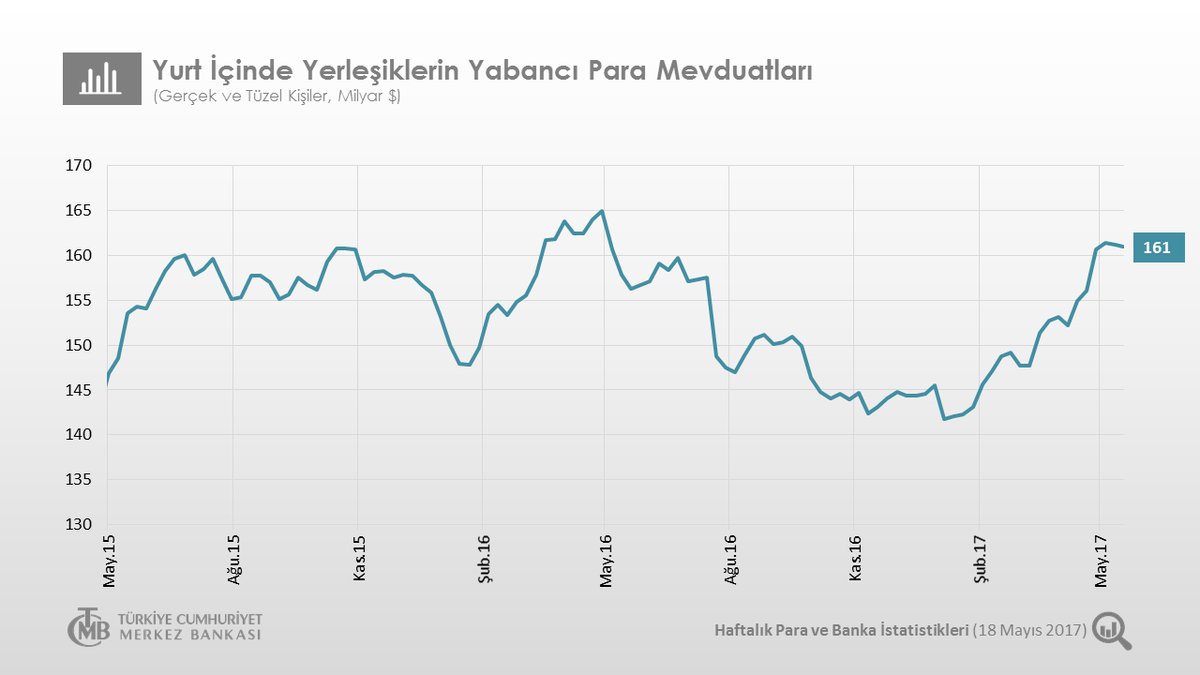

Kredi Garanti Fonu (KGF) desteğiyle reel sektöre verilen kredilerdeki artış oldukça dikkat çekici olup, ekonomideki kıpırdanmanın ana sebebinin bu olduğunu rahatlıkla söyleyebiliriz. İkinci sebep ise dolar/TL kurundaki volatilitenin (dalgalanmanın) belirgin bir şekilde düşmüş olmasıdır. Kurlardaki dalgalanmanın azalması belirsizliği bir miktar azaltıyor. KGF destekli kredilerin reel sektöre olumlu etkisi kısa vadede olumlu olsa da, orta ve uzun vadedeki olası etkileri tartışma konusu. Yukarıda mevduat faizlerinin yükseldiğini belirtmiştik. Kullanılan KGF destekli kredilerin bir kısmının döviz yatırımına gittiği daha önce dillendirilmişti. Şimdi de bu kredilerin yüksek faizli mevduata kaydığına dair bilgiler var. Yani, bu kredilerin yatırıma ve istihdama gideceğine ve büyümeyi %5 seviyelerine çekebileceği konusu muğlak. KGF’nin oluşturduğu ekonomik kıpırdanmanın daha ne kadar ve hangi boyutta olacağını zaman gösterecek, fakat zemin sağlam değil. Kredileri patlatarak büyümeye çalışmak en sağlıksız büyüme yoludur. Kredilerin patlaması diyorum çünkü toplam kredilerde %33 civarında bir yıllık büyüme var. Bu tür bir kredi artışının, gerçekten üretimi ve verimliliği artırma yolunda kullanılması sıkıntı yaratmaz, fakat, yukarıda belirttiğim üzere, verimsiz alanlara akıyorsa; yani borç kapatma veya döviz riskini kapatma ya da yüksek faizden mevduat yapmakta kullanılıyorsa, büyüme üzerindeki etkisi hızla azalır. Aşağıdaki grafik, TCMB tarafından twitlenmiş bir grafik olup, döviz tevdiat hesaplarının Ocak ayından bu yana nasıl arttığını gösteriyor. Şubat ayında 142 milyar dolar olan döviz mevduatları 161 milyar dolara kadar çıkmış. Yani dövize geçiş veya döviz risklerini kapatma girişimi bu grafikte net olarak görünüyor.

Şimdi ekonominin genel resmini maddeler halinde vereyim ve sonra da piyasalarla ilişkisine bakalım;

- KGF destekli ekonomik kıpırdanmanın reel etkilerini görmek için en azından ilk çeyrek büyüme verisini görmemiz gerekiyor.

- İşsizlik hala yüksek boyutlarda

- Sanayi üretimi yukarı yönlü bir trend içine girmiş görünüyor.

- Reel kesim güven endeksi ve tüketici güven endeksi, kredilerdeki büyüme, borsadaki artış ve dolardaki dalgalanmanın azalmasıyla birlikte olumluya dönmüş durumda.

- Kamu kesiminin faiz dışı dengesinde çok hızlı bir bozulma var ve bütçe disiplininden ciddi biçimde uzaklaşılmış durumda.

- Hazine son dönemlerde yapacağı geri ödemeden daha fazla borçlanıyor ve iç borç çevirme rasyosu %170 seviyelerine gelmiş durumda.

- Mevduat faizleri yükselen trendde bulunuyor.

- Bankaların ellerinde Merkez Bankası’na rehin vererek MB’dan sağlayacağı parasal imkan için gerekli olan devlet tahvili ve hazine bonosu azalmış durumda.

- Ekonomi yönetiminin son yaptığı açıklamalara göre (habertürk’ten Sefer yüksel’in haberi) eğer bu haber doğruysa, Bankalar KGF destekli verdikleri kredilere karşılık menkul kıymet çıkaracaklar. Bunları MB’na satacaklar ya da rehin olarak verecekler ve MB buna karşılık nakit para verecek. Bu da kredilerin daha fazla genişlemesini sağlayacak. Bu haber tek başına gösterge faizin 100 baz puan gerilemesini sağladı.

- Hazinenin garanti verdiği kamu ve özel kesim proje, yatırım veya dış finansman garantisi türündeki garantilerin toplamı 2016 yıl sonu itibariyle 12 milyar 356 milyon TL’Ye çıkmış. Son 10 yılda 4 kat artış olmuş. Bu durum ileride hazineye ek yükler getirebilir ve aynı zamanda bu garantilerin miktarının yeni dev projelerle birlikte artması da beklenebilir. Verilen garantiler ekonomide üretim ve verimliliği artırdığı sürece sorun olmaz fakat yine de dikkatle takip edilmelidir.

- Ekonomideki canlanmanın bir başka göstergesi de konut satışları ve konut fiyatlarının artışa geçmiş olmasıdır. Bu konuda Abdurrahman Yıldırım’ın son yazısı ayrıntılı bilgi veriyor.

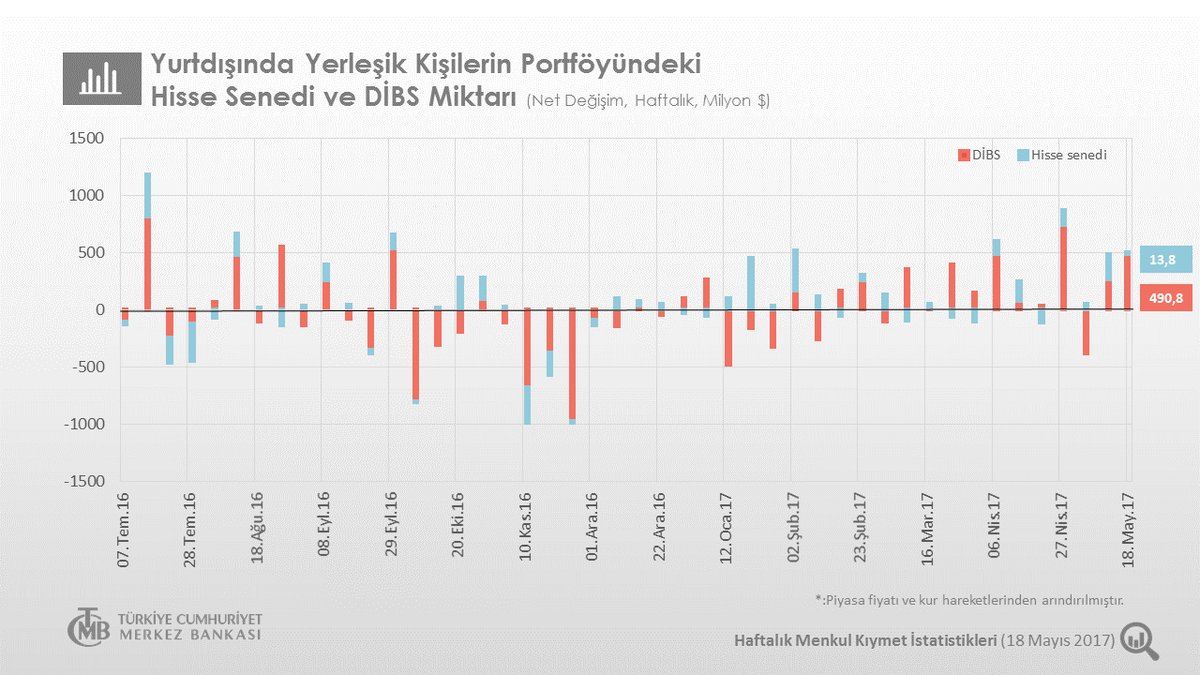

Yukarıda ana başlıklar halinde verdiğimiz bu bilgilerin tamamını bir potada eritip piyasalar için bir yol haritası çizmeden önce dış dünyadaki gelişmelere de kısaca değinmekte fayda var. Şubat ayı başından bu yana gelişmekte olan ülkelere, gelişmiş ülkelerde basılan paralardan bir akım var ve bu durum genel olarak gelişmekte olan ülke piyasalarını olumlu etkiliyor. Daha önce de 2005-2007 yılları arasında ve 2009-2011 yılları arasında önemli portföy akımları olmuş, piyasalarımız çok olumlu etkilenmişti. Şu anda da benzer bir trendin devam ettiğini görüyoruz. TCMB’nin twitlerindeki grafiğe göre, yurt dışı yerleşiklerin borsa ve tahvil ile bonoya yaptıkları yatırımlar haftalar itibariyle verilmiş durumda. Özellikle Ocak ayından itibaren genelde pozitif giriş var.

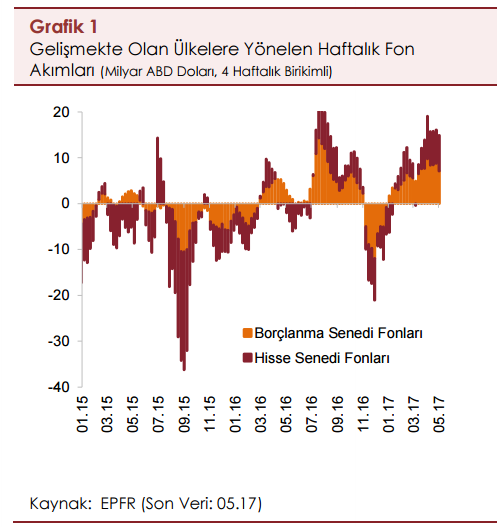

Aşağıdaki grafik ise TCMB’nin 2017 yılı 1. Finansal istikrar raporundan alındı. Dikkat edilirse Ocak ayından itibaren küresel çapta bir fon girişi var. Geçen yıl Temmuz-Eylül arasında da GOÜ’Lere fon girişi vardı fakat hain darbe girişimi nedeniyle bizim piyasalarımıza fazla bir akış olmamıştı.

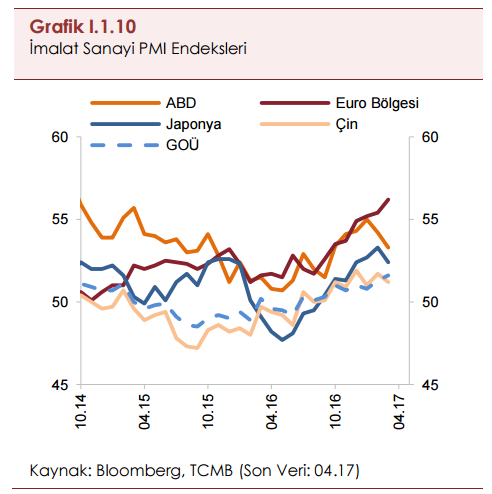

Küresel ekonomilere baktığımızda ise, işler yolunda gidiyor diyebiliriz. ABD’de ilk çeyrek büyümesi beklentilerin altında kalmış olsa da, ikinci çeyrekte yüzde 3’ü geçmesini bekleyenler ve yükseleceğine dair işaretler var. Avrupa cephesinde ise büyümenin öncü göstergeleri olan PMI endeksleri genelde olumlu bir trend sergiliyorlar. Bu durum, TCMB’nin 2017 I. finansal raporunda da vurgulandığı üzere ihracatımızı destekliyor. Aşağıdaki grafik küresel çapta belirli bölgelerin PMI endekslerini veriyor. Bordo renkteki Euro bölgesinin ivmesi oldukça dikkat çekici olup, bizim ihracat sektörümüzü olumlu etkilemeye başlamış durumda ve gelecek 2 çeyrekte de bu olumlu etkinin daha fazla hissedilmesini bekleyebiliriz. 2016 sonu itibariyle ihracatın büyümeye katkısı negatifti ama bu yılın en azından ilk yarısında çok büyük olasılıkla pozitif katkı yapacaktır.

Şimdi bütün bu gelişmelerin hepsini bir potaya koyup birleştirelim. Bu durumda ben aşağıdaki sonuçlara ulaşıyorum; Elbette ki herkes farklı sonuçlara ulaşabilir ama sonuçları kısa ve orta vadeli olarak ayırmak gerekir.

- Türkiye ekonomisinde bir canlanma belirtisi var ve bu durum en azından 2 çeyrek dönem daha belirginleşerek devam edecektir. Yani kısa vadede ekonomiye ait riskler azalmış durumda.

- Firmaların tahsilattaki zorluklarının azalması ve siparişlerin artması ile birlikte reel sektördeki sıkıntıların önümüzdeki birkaç ay içinde azalacağını söyleyebiliriz.

- Dolar/TL kuru nasıl oluyor da, döviz mevduat hesapları son 3-4 ayda 20 milyar dolara yakın artış kaydetmişken dip seviyelerde dolaşıyor? soruları geliyor. Bunun en önemli sebebi faizlerin artırmış olmasıdır. TCMB’nin fonlama maliyetini %12 sınırına yaklaştırmış ve aynı zamanda mevduat faizlerinin de artmış olmasıdır. Döviz mevduatları daha çok döviz açığı bulunan firmalar tarafından talep ediliyor ve KGF destekli kredilerin bir kısmı da bu alana kayıyor ama, yabancılardan (yurt dışı yerleşiklerden) portföy girişinin de devam etmesi, yükselen faizlerle birlikte kurları baskılıyor.

- Kısa vadede (En azından Eylül-Ekim aylarına kadar) bu canlanma birçok sektörde hissedilecektir.

- Eğer Merkez Bankası para politikası konusunda bir hata yapmazsa, döviz kurlarının istikrarlı seyrini koruması beklenir. Yapılabilecek en büyük hatalardan biri, MB’nın Bankaların çıkartacağı KGF destekli kredilere ilişkin menkul kıymetleri almak olur. Bu durumda döviz kurları içeriden kaynaklanan sebeplerle yeniden artış trendine girer. Yani bir bakıma MB, biçimi veya adı ne olursa olsun, parasal genişlemeye giderse, döviz kurlarını tutmak için faizleri çok daha yüksek seviyelere çıkartmak gerekir ve ekonomi arabası yokuş aşağı hızlanır.

- Haziran ayının 14’ünde FED faiz kararı önemli olacaktır. Bu karar öncesinde piyasalarda stres artışını görebiliriz. Yani Dolar/TL kuru yeniden 3.65-3.70’lere doğru hareketlenebilir, fakat kalıcı ve sürekli yeni bir artış trendi başlatmasını beklemem. Aynı dönemde borsanın da bir kâr realizasyonuna gittiğini görebiliriz.

- Hammaddesini ağırlıklı dolar olarak alan ve ihracatını ağırlıklı euro olarak yapan firmalar, Euro-dolar paritesinin 1.13-1.14 aralığına gelmesi durumunda dolar/euro riskini hedge edebilirler. Yani Euro gelirlerini önceden satıp (shortlayıp), hammadde için de dolar long olabilirler.

- Borsa yeni rekorlar kırdı ve en yüksek 98.794 seviyesini gördü. Genel ekonomideki gelişmelere, kredi genişlemesine ve portföy yatırımlarının ülkeye girişine bağlı olarak, önümüzdeki 2-3 aylık dönemde de yükselen trendini koruyacağını söyleyebiliriz. Fakat yatırımcının en çok dikkat etmesi gereken konu, yabancı portföy girişlerinin kesilmesi veya durması olmalıdır. Yani bu cephe sürekli izlenmelidir. Bu durumda küresel bazda, gelişmekte olan ülkelerin borsalarına da satış gelecektir. Böyle bir durumda endeks önemli bir düzeltme yapabilir. Bu tür bir düzeltme durumunda 88.000-92.500 aralığına kadar gerilemeler olabilir. Son dört gündür endeks yukarı yönlü harekette zorlanmaya başladı. Teknik göstergelerde yorulmalar var. Aslında 100 bin endeksi veya daha yüksek bir seviyeyi bu yıl içinde göreceğimizi düşünüyor olsam da, bunun bir düzeltme sonrası olması olasılığı gözardı edilmemelidir. Şu an genel psikoloji, endeksin 100 bini göreceği psikolojisi olup, herkes bu tür bir durumda en azından kısmen nakde geçip, daha sonraki düşüşlerde yeniden alım yapabileceğini düşünüyor. Ayrıca endeks 6 aydır sürekli artıyor. Böyle bir durum 2013 yılından beri ilk defa oluyor. Bu da orta vadeli yükseliş trendinin güçlendiğini, ama bir kâr realizasyonunun da her an olabileceğini gösteriyor. “Mayısta sat ve uzaklaş (Sell in may, go away”) sözü “Haziran’da sat ve uzaklaş” şekline dönüşebilir.

- Dolar/TL kurunda ise 3.50 civarı dip olmuştu. Dün 3.54 seviyeleri görüldü. FED toplantısı öncesi bir miktar yukarı hareket beklenebilir. Küresel olarak borsalardaki bir gerileme durumunda, dolar/TL kuru da yeniden 3.65 veya 3.70 civarına kadar yükseliş sergileyebilir.

- Yukarıda yazdığım yorumlarda ekonomiye ilişkin olarak en azından kısa vadede olumlu bir tabloya işaret ettim. Piyasalar zaten bunu önceden gördüğü için olumlu seyir içine girmişti ve bu tablo hali hazırda fiyatların içine bence %90 yansıdı. Bu noktada yatırımcı beyninin nasıl işlediğine dikkat etmek gerekir. İşte bu yüzden herkes bir birini kolluyor ve birisi borsayı artırsa da ben de bir yükselişte iyi fiyatlardan satsam diye bekliyor. Bu psikoloji genelde yavaş yavaş gerilemeler olduğunda satış yapmayı engeller ve sert bir satış geldiğinde ise birçok kişi geç kaldığını düşündüğünden satmayıp beklemeye devam eder. Bir düzeltme geldiğinde de çok büyük bir olasılıkla o düzeltmeye neden olan konular abartılı ve olumsuz tablolar çizilir ve yatırımcılar da bu olumsuz tabloların borsayı daha da düşüreceğine kanaat getirerek satmak zorunda kalırlar. Halbuki o sırada da bütün olumsuzluklar fiyata girmiştir ve yatırımcı düşük seviyelere yakın yerlerde satmış olur.

SONUÇ: Kredi büyümesi, yabancılardan portföy girişleri, döviz kurlarının dalgalanmasının azalması piyasaları olumlu etkiledi ve bir süre daha bu olumlu etki hüküm sürecektir. Tek soru, genel olumlu gidişat sırasında oluşacak kâr realizasyonlarının ne zaman oluşabileceğidir. Bunun zamanını tahmin etmek zordur. Borsa 100 bini görüp mü kâr realize edecek yoksa görmeden önce mi? sorusuna benim cevabım maalesef yok. Kafadan bir cevap verirsem, size kötülük yapmış olurum. Herkes kendi risk ve getiri profiline ve kendi senaryosuna göre kendi yolunu belirlemelidir.

Hepinize bol kazançlı bir yatırım dönemi dilerim. Paranız sağlığınızı bozmasın.

NOT: Bu yazı 31 Mayıs 2017 02:20 saat itibariyle yazılmıştır.

hocam siz adamın hasısınız.ben sizleri takip ettim iyi kazançlar elde ettim.bence haziran ayının ortalarından itibaren borsada % 20 civarında bir düşüş öngörmekteyim.bu süreç temmuz ayının sonuna kadar devam edecektir.

Emeğinize sağlık hocam.