Son 2 haftadır genel bir yorum yazmadım. Çünkü piyasalar, 21 ve 25 Nisan tarihlerinde yazdığım yorumlara uygun hareket ediyordu.

Son yazdığım iki yorumda, Dolar 3.65 tekrar aşağı kırıldığı için 3.58’e kadar gerileme beklediğimi belirtmiş ve bu seviyenin aşağı geçilerek 3.50-3.52 aralığına kadar gerileme ve borsada da 95-96 bin aralığına kadar yükseliş beklediğimi belirtmiştim. Bu arada, FED kararını gördük ve dün de Fransa’daki seçimler sona erdi. Korkulan olmadı. Le-Pen büyük bir oy farkıyla seçimi kaybetti ve Macron yeni Fransa Cumhurbaşkanı oldu. Piyasaların bu sabah çok olumlu olması bekleniyordu ama Macron’un seçimi kazanacağı zaten fiyatlanmış olduğu için, olumlu etkisi cılız kaldı. Son gelişmeleri özetlemek ve piyasalar üzerindeki etkisini tartışmak üzere önemli konuları maddeler halinde vurgulamak daha faydalı olacaktır.

- FED: Geçen hafta FED, politika faizlerinde bir değişikliğe gitmedi ve açıklamalarda genel olarak güvercin bir ton olması ABD piyasalarını olumlu etkiledi.

- Fransa : Fransa seçimleri en azından önemli bir konuda rahatlama sağladı. Avrupa’da aşırı uçların seçim kazanması durumunda, AB’nin geleceğinin tehlikeye gireceği düşünülüyordu. Fakat ne Hollanda ne de Fransa seçimlerinde korkulan olmadı. Bu iki seçim sonrasında Euro, ABD dolarına karşı değer kazandı.

- Trump’ın Paketi: Geçen hafta içinde ABD Başkanı Trump’ın sağlık reformunun ilk raundunu kazanması önemliydi. Federal harcama yetkisi Nisan ayında bitecekti fakat 30 Eylül’e kadar uzatıldı. ‘Obamacare’ olarak bilinen sağlık hizmetleri yasası yerine “Amerikan Sağlık Hizmetleri Yasası” (AHCA) getiren tasarı, Temsilciler Meclisi’nde 213’e karşı 217 oyla geçti. Tasarının simdi Senato’da oya sunulacak. Senato’da da aynı destek olur mu bilemiyoruz ama eğer bu destek gelmezse, bundan sonraki reform süreçleri hiç de kolay işlemeyecek. Normalde Trump’ın planlarının uygulamaya geçeceğine dair beklentiler ABD dolarının diğer paralara karşı artmasına neden oluyor. Fakat görünen o ki; piyasalar bu aşamada temkinliler. Trump’ın vergi reformunu geçirip geçiremeyeceğinin en önemli sinyali, AHCA’nın senatodan geçip geçmemesi olacaktır.

- ABD Ekonomisi: ABD’den gelen ekonomik verilere baktığımızda Mart ayı için açıklanan enflasyon oranları beklentilerin oldukça altındaydı ve bu durum Altının da hızlı gerilemesine neden olan faktörlerden biriydi. Fakat Nisan ayına ilişkin enflasyon verilerinin Mart ayına göre belirgin bir şekilde yukarıda olması bekleniyor. Bu hafta cuma günü açıklanacak tüketici fiyatları endeksinin aylık bazda %0.2 artması beklenirken, yıllık bazda enflasyonun %2.3, çekirdek enflasyonun ise %2 olması bekleniyor.

- Faiz Kararı: Türkiye için en önemli gelişmelerden biri Merkez Bankası’nın faiz kararıydı ve GLP faizi 11.75’ten 12.25’e çıkarıldı. Dolayısıyla dolar/TL kuru gerilemeye devam etti.

- Bilançolar: Açıklanan ilk çeyrek bilançoları geçen yılın aynı dönemine göre çok çok iyi geldi. Kâr artışı belirgin şekilde yüksek oldu. Şu ana kadar bilançosu açıklanan şirketlerin bu yılki kârlarını topladım ve aynı şirketlerin 2016 Mart dönemindeki kârlarını topladım. Tabi ki burada bir büyük şirketin kârı toplamı değiştirebiliyor ama 2016 Mart döneminde (şu an bilançosu açıklanan şirketler) toplam 1 milyar 914 milyon TL kâr etmişlerken, 2017 Mart döneminde 3 milyar 640 milyon TL kâr etmişler. Bu tablomu bütün şirketlerin bilançoları açıklandıktan sonra tekrar güncelleyeceğim. Fakat şimdilik önemli bir kâr artışı bariz bir şekilde görülüyor ve borsadaki artışın ardında temel bir gerekçe bulunuyor.

- Ekonomimiz: Bugün açıklanan verilere göre sanayi üretimi aylık bazda %1.3 büyüdü. Bir önceki yılın Mart ayına göre %2.8 artış gerçekleşti. İhracat ayağımızda ciddi bir toparlanma görüyoruz. Önümüzdeki birkaç ay içinde ihracatın daha belirgin bir şekilde arttığını görebiliriz. Normalde ihracat arttığında maalesef ithalatımız da artıyor ama dileriz ithalat artış hızı ihracatın artış hızının altında kalır. İthalat artışında yavaşlama bekleyebiliriz. Çünkü son bir aydır gümrük vergilerinde ciddi bir artış var. Sektördeki birçok işadamı ile konuşuyorum. örneğin rulman ithalatı vergisinde %100 artış olurken, benzer şekilde plastik hammaddesinde, tekstil maddelerinde de ciddi gümrük vergisi artışları var. Vergi artışları ile birlikte ithalden alınan KDV ciddi biçimde artıyor. Dolayısıyla önümüzdeki bir iki ay içinde gümrük vergi artışları nedeniyle özellikle üretici fiyatları endeksinde beklentilerin üzerinde bir fiyat artışı bekliyorum ve Tüketici fiyatlarını da daha sonraki aylarda yeniden yukarı yönlü artıracaktır. Dolayısıyla enflasyonda Merkez Bankası’nın belirttiği gerilemeyi beklemiyorum. Yıl sonuna doğru döviz kurlarının fiyatlar üzerindeki baskısı azalacaktır ama, ithalat vergilerindeki artış enflasyona yansımaya başlayacaktır. Bu nedenle özellikle Eylül aylarından itibaren enflasyonun düşmeye karşı direnç göstermesiyle birlikte Dolar/TL kurunda yukarı yönlü ivmelenme olabilir. Fakat kısa vadede dolarda aşağı yönlü baskının devam edeceğini söyleyebiliriz. Bu konuyu aşağıda daha geniş ele aldım.

- Para piyasalarımız: Bankacılarla konuştuğumuzda, faizler artıyor. MB’nın GLP faiz artırımı sonrasında kredi faizlerinde de artış var. Ayrıca Bankaların kaynak maliyeti de belirgin bir şekilde artıyor. Piyasada TL sıkışık durumda ve MB’nın dolar mevduatı yapması, bankaların döviz ihtiyacını azalttığı için, dolar/TL kuru üzerinde baskı yok. Referandum öncesinde piyasada ödemelerde ciddi sıkıntılar vardı fakat şu an bu sıkıntılar özellikle de KGF (Kredi Garanti Fonu) destekli kredilerin devreye girmesiyle bir miktar rahatlamış durumda. Fakat bankalardan ilginç haberler de alıyorum. Şu an bankalar üzerinde kredi vermeleri konusunda bir baskı var. Fakat KGF destekli bile olsa, bankalar zor durumda olanlara kredi vermek istemiyorlar. Bunun yerine ihtiyacı olmayan ama mali durumu çok iyi olan şirketlere (üzerlerindeki baskıyı hafifletmek için) KGF destekli kredi vermek istiyorlar. Böylece hem risksiz kredi vermiş olacaklar hem de “KGF destekli kredi verdik” diyebilecekler. İşin bir başka yönü daha var. KGF desteği verilirken firmaların yatırım yapmaları amacıyla dağıtılmış olsa da, birçok bankacıdan, firmaların bu kredileri önceki borçları kapatmakta kullandıkları bilgisi geliyor. Yani özetlersek, KGF desteği firmalara gerçekten can suyu olmuş durumda ama bu krediler ihtiyacı olmayan mali durumu güçlü şirketlere gidiyorsa ya da borç kapatmak için kullanılıyorsa, ekonomiyi büyütmek anlamında geçici etki yapabilir. Bu noktada bankalara bir mesajım var. Şu an reel kesim 3 ay öncesine göre daha iyi durumda ve işleri yavaş yavaş açılıyor. Özellikle de ihracatçı olanlar bunu daha fazla hissediyorlar. Bu yüzden kredi konusunda çok fazla kasmaya gerek yok. Özellikle teminat konusundaki kriterlerini bir miktar yumuşatabilirler ve genel olarak bankalar bu tür bir eğilim içine girerlerse, ekonomide canlanma ve büyümeye destek olurlar. Son yaşanan döviz kuru şoku nasıl ki, firmaların önüne ciddi bir sis perdesi çektiyse, bankaların da aşırı önlem almalarına neden oldu. Fakat şu an sis hafif hafif dağılıyor ve bankalar daha cesaretli olabilirler. Bu arada, konut sektörüne verilen kredilerde ivmelelenme olmasa da TCMB’nin sunumunda Konut kredisi faizleri %11 civarında görünüyor. Bu faiz oranı gerçeklikten kopuktur ve çok yüksek oranda da kamu bankaları tarafından veriliyor. Paranın maliyeti %13-14’lere çıkmışken bu faizlerde ısrar edilmesi, banka bilançolarını ileride bozar. Evet konut kredileri uzun vadeli kredilerdir ve şu anki faiz artışını ve kaynak maliyetini geçici görüyorsanız kısa vadede zarargöze alınabilir ama, uzun vadeli faizleri enflasyon belirleyecektir ve enflasyonda belirgin bir düşüş trendi bana zor görünüyor. Bu nedenle özellikle toplam kredileri için konut kredisi yüksek olan bankaların bilançosunda bu risk dikkatle izlenmelidir.

- Avrupa Ekonomisi: Avrupa ekonomilerinde PMI endeksleri 2010’dan bu yana en iyi dönemlerini yaşıyor. Euro’nun dolara karşı değer kaybetmesinin Avrupa ekonomilerini canlandırmakta etkili olduğunu söyleyebiliriz. Ayrıca Euro’nun negatif faizde olması ve parasal genişleme gibi faktörler, Avrupa ekonomilerinde iyileşme yolunda yavaş yavaş sonuç vermeye başlamış. PMI endeksleri ekonomilerdeki en önemli öncü göstergeler olup, dikkatle takip edilmelidir.

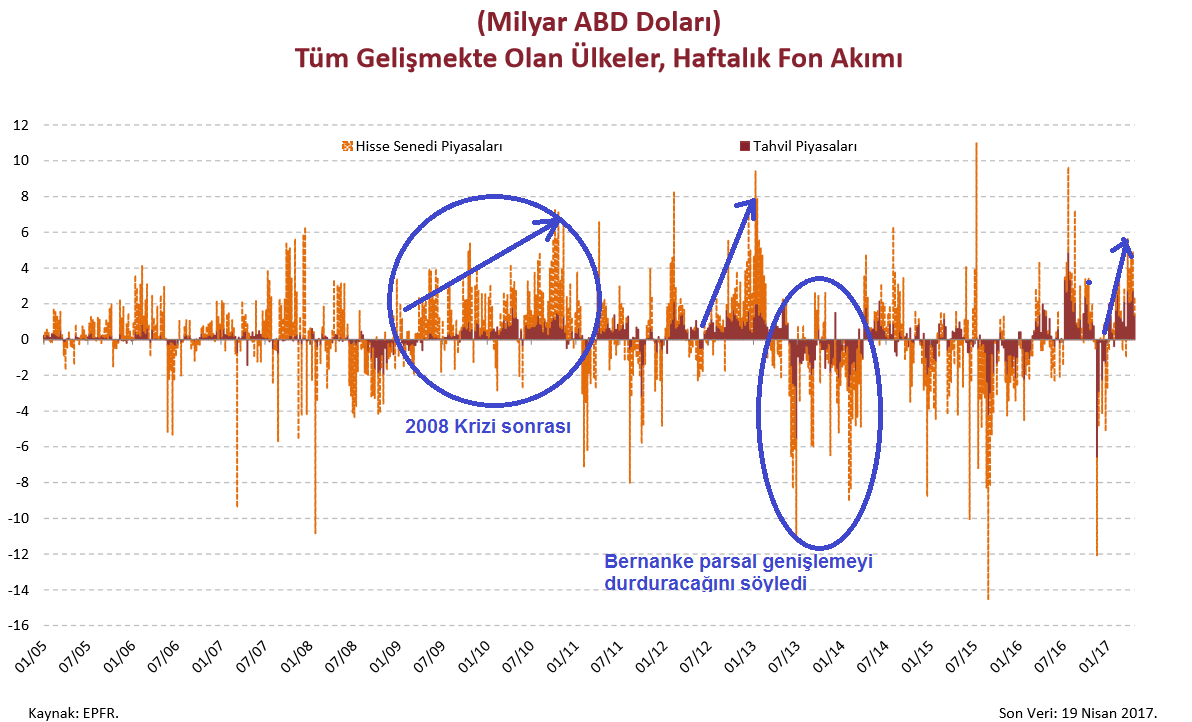

- Yabancı Fon Akımı: Gelişmekte olan ülkelere (GOÜ) bir süredir yabancı fon akımı var. Bu grafik TCMB’nin son sunumundan alındı. Fon akımları güçlendiğinde ve GOÜ’lere girmeye başladığında biz de bundan olumlu etkileniyoruz. En son 2016 Haziran-Temmuz aylarında GOÜ’lere fon akımları vardı ama hain darbe girişimi nedeniyle bundan faydalanamamıştık. Fakat Ocak ayında başlayan hisse ve devlet tahvillerine giriş furyası bizi de etkiledi ve borsamız 75 bin seviyelerinden 95 bin seviyelerinin üzerine kadar geldi. Grafikteki Sarı bölgeler ne kadar yukarıda olursa GOÜ borsaları da bundan faydalanıyor. Nitekim 2008 krizi sonrasında ABD’de basılan paralar GOÜ’lere aktığında bizim borsamız da 22 bin seviyelerinden 70 bin seviyelerine kadar yükselmişti. Ayrıca hatırlarsanız 93 bin seviyesini 2013’de görmüştük ve 2012 başından itibaren GOÜ’lere fon akışı net görülüyor. Mayıs 2013’de o zamanın FED Başkanı Bernanke, parasal genişlemeyi sonlandırabileceklerini söylediğinde ciddi bir fon çıkışı olduğu grafikten açıkça görülüyor. Şu anda da olumlu bir fon akışı var ve BIST dolar bazında ucuz kalmış olduğu için borsamız artıyor. En çok tartışılan konu ise “sell in may, go away” (Mayısta sat ve uzaklaş) konusudur. Yani MAyıs ayında borsadaki hisselerimizi satıp uzaklaşmalı mıyız? Buna aşağıda değineceğim.

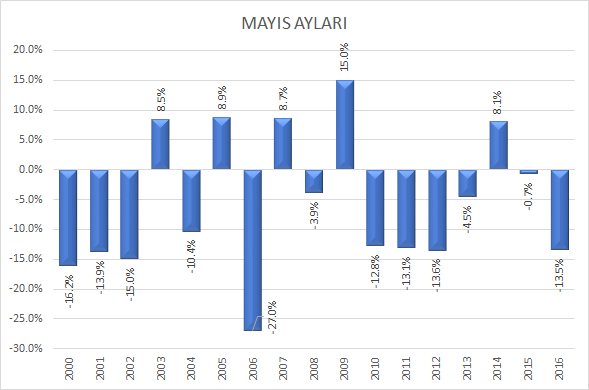

MAYIS : 2000 ile 2016 yılı arasında Mayıs aylarının $ bazında getirileri aşağıdaki grafikte veriliyor. Görünen o ki Mayıs ayları pek iç açıcı değil. Borsanın en çok arttığı 2010, 2011 ve 2012 yıllarında bile eksi getiri var. En son 2014 yılında %8.1 yükselmiş. Bu yıl yine düşüş olacak mı?

Bence MAYIS ayından ziyade GOÜ’lere fon girişinin devam edip etmemesi önemli olacaktır. Şu ana kadar birçok olumlu gelişme fiyatlandı. En azından Mart ayı bilançoları görülmüş oldu. Bu aşamada, ABD ekonomisi ve ABD endeksleri önem kazanacaktır. ABD’de Trump’ın Temsilciler meclisi ve Senato’daki gücü net bir şekilde ortaya çıkana kadar beklentiler olumlu olmaya devam edebilir. Endeksin yeniden 95 bin seviyelerinin üzerini zorlaması ve yukarı yönlü çaba içinde olması beklenebilir. Şu an için borsada hala yukarı yönlü trend devam ediyor ve dönüş başladı diyebilmek için erken. Dönüş öncesinde genelde sert bir satış gelir. Fakat daha sonra bunun yukarı yönlü tepkisi olur. Bu hareketler sırasında volatilitenin çok yükselmesi beklenir. Bazen de önemli trend dönüşleri öncesinde adeta yaprak kımıldamayabilir. Fakat en azından ben izlemedeyim ve şu an için bir trend dönüşü sinyali almıyorum. Dolayısıyla daha önce 91.500 yukarı geçildiğinde alım yapanlar varsa beklemede kalabilirler. Bugün saat 15:00 sırasında bir satış geldi ve bir gerileme oldu ama, 91.500 altında kapanış olmadan aşağı dönüş başladı diyemeyiz. Borsada şu an için hisse bazlı analiz yaparak alım yapmak daha uygundur. İlk çeyrek performansı güçlü olan hisselerle, ithalat vergilerindeki artıştan olumlu etkilenecek şirketlerin hisseleri prim yapabilir.

Şimdilik bu kadar, Dolar ve Altın hakkındaki görüşlerimi yarın yazacağım.