Cumartesi günü merkez Bankası (MB) döviz tevdiat hesaplarına ilişkin karşılık oranlarını değiştirdi ve aşağıdaki açıklamayı yaptı.

Küresel piyasalardaki son gelişmeler dikkate alınarak finansal istikrarı desteklemek amacıyla bankaların ve finansman şirketlerinin yabancı para cinsinden yükümlülüklerinin zorunlu karşılık oranları, çekirdek dışı yükümlülüklerde vadelerin uzamasını teşvik edici yönde aşağıdaki şekilde değiştirilmiştir.

| Yabancı Para Mevduat/Katılım Fonu Dışı Yükümlülükler | Mevcut Oranlar (%) | Yeni Oranlar (%) |

| 1 yıla kadar (1 yıl dâhil) vadeli | 13 | 18 |

| 2 yıla kadar (2 yıl dâhil) vadeli | 11 | 13 |

| 3 yıla kadar (3 yıl dâhil) vadeli | 11 | 8 |

| 5 yıla kadar (5 yıl dâhil) vadeli | 6 | 7 |

| 5 yıldan uzun vadeli | 6 | 6 |

Yabancı para zorunlu karşılık oranlarındaki artışla Merkez Bankası’nın döviz rezervlerine yaklaşık 3,2 milyar ABD doları tutarında katkı sağlanacaktır. Hâlihazırda yüzde 11,7 olan yabancı para ortalama zorunlu karşılık oranı yüzde 12,8 seviyesine yükselecektir.

Ayrıca, rezerv opsiyonu mekanizmasının otomatik dengeleyici özelliğinin güçlendirilmesi amacıyla, rezerv opsiyonu dilimlerinde ve katsayılarında, zorunlu karşılık oranlarındaki uyarlamalar sonucunda ihtiyaç duyulan döviz likiditesini de önemli ölçüde karşılayacak şekilde teknik ayarlamalar yapılmıştır. Bu çerçevede, Türk lirası zorunlu karşılıkların döviz cinsinden tesis edilmesi imkânı uygulamasında imkân üst limiti değişmeden dilim sayısı artırılarak rezerv opsiyonu katsayıları aşağıdaki şekilde değiştirilmiştir.

Bankalar ve finansman şirketleri Türk lirası zorunlu karşılıkların döviz cinsinden tesis edilmesi imkânını istikrarlı bir şekilde kullanmakta olup, 19 Aralık 2014 tarihli tesis dönemi itibariyle yararlanma oranı yüzde 86,1 (51,6/60) düzeyindedir. Mevcut imkân dâhilinde Türk lirası zorunlu karşılıklar için 33 milyar ABD doları tutulmaktadır. İmkânın aynı oranda kullanılması halinde, yapılan bu değişiklik sonucunda Bankamız döviz rezervlerinden yaklaşık 2,4 milyar ABD doları serbest kalabilecektir.

Söz konusu düzenlemeler 13 Şubat 2015 tarihli yükümlülük cetvelinden itibaren geçerli olacak ve tesis dönemi 27 Şubat 2015 tarihinde başlayacaktır.

Kamuoyunun bilgisine sunulur.

Bu karar ne anlama geliyor? Orta ve uzun vadeli resimde nasıl değişiklikler yaratabilir?

Sizler bir bankada 100 dolar tutarında 1 yıl vadeli bir hesap açtırdığınızda bankanız bunun 13 dolarını MB’na yatırmak zorundaydı. Ama bu kararla 27 Şubat tarihinden itibaren, artık 100 doların 18 Dolarını MB’na yatıracak. Daha önceki durumda bankanın elinde 87 dolar kalıyordu. Eğer banka size örneğin yılık yüzde 2 faiz veriyorsa, 100 dolarınıza 1 yıl sonunda 2 dolar faiz verecektir. Bu nedenle 87 dolara 1 yılda en az 2 dolar para kazanmalıdır. Yani zarar etmemek için 87 doları yaklaşık olarak yüzde 2.3 faizle satmak durumundaydı.

Yeni durumda, MB’na karşılık yatırıldıktan sonra bankanın elinde sadece 82 dolar kalıyor. Eğer mevduata yıllık yüzde 2 faiz veriyorsa, zarar etmemek için 82 dolarlık kısmını kredi verirken yüzde 2.44 faiz istemek zorundadır.

Dolayısıyla döviz kredisi kullanan işletmeler eğer 1 yıl veya daha az vadeli kredi kullanılıyorsa, faiz maliyetleri teorik olarak dolar bazında 14 baz puan artmış olacaktır. Eğer kredi vadesi 1 yılın üzerine çıkarsa daha az maliyete katlanacakken, 3 yıl veya uzun vadeli kredi kullanırlarsa, maliyetleri belirgin şekilde düşmüş olacaktır. Çünkü vadesi 3 yıla kadar olan mevduatların karşılık oranı yüzde 11’den yüzde 8’e düşürüldü.

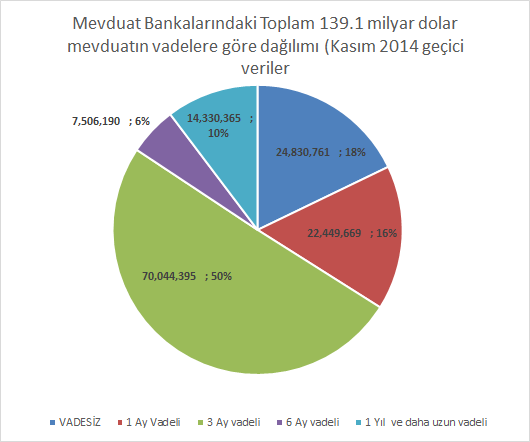

Mevduat bankalarının elinde toplam ne kadar döviz mevduatı var?

Kasım 2014 geçici verilere göre mevduat bankalarında 324.2 milyar TL döviz mevduatı var. Bugüne kadar toplam döviz mevduatının aynı kaldığını varsayarsak ve Dolar kurunu 2.33 alırsak, 139.1 milyar dolar mevduat bulunuyor . Bunun dağılımı ise aşağıdaki şekildedir.

Yabancı para (YP) mevduatın YP krediye dönüşümü ve hangi vade ile kredi verildiğine dair bilgi bulamadım. Ama bankaların elindeki döviz mevduatlarının zorunlu karşılık haricindeki diğer kısmını krediye dönüştürdüğünü düşünebiliriz. Görüldüğü üzere 139.1 milyar doların yüzde 50’si (70 milyar dolar) 3 ay vadelidir. 1 yıldan uzun vadeli mevduat ise sadece 14.3 milyar dolar olup, toplam mevduatın yüzde 10’una tekabül etmektedir. Bir başka deyişle bankalardaki döviz mevduatlarının yüzde 90’ı bir yıldan az vadeye sahiptir. Sonuç olarak 1 yıl veya daha kısa vadeli döviz mevduatı yaklaşık 125 milyar dolar olup, bu mevduat için karşılıklar %13’ten %18’e çıktığı için 5 puan daha fazla (toplamın yüzde 5’i kadar daha) zorunlu karşılık ayrılacaktır. Bu da 6 milyar 250 milyon dolar yapıyor. Fakat hali hazırda mevduat bankalarının MB’nda nakit YP para pozisyonları da olduğu için toplamda MB’nın açıklamasına göre MB döviz rezervlerine 3.2 milyar dolar tutarında katkı sağlayacak.

Bu kararın piyasalara etkisi üzerine bir değerlendirme yapmak gerekirse, önce dolar üzerindeki etkiye değinelim. Bu etkiyi iki yönde değerlendirmek gerekiyor; 1) kısa vadede 2) orta ve uzun vade

Normalde bankaların bu kararla ekstra dövize ihtiyacı olacağı için dolar/TL kurunu piyasalar açıldığında artırması beklenirdi. Nitekim Bu sabah dolar TL kuru bankalar arası piyasada işleme açıldığında yukarı yönlü bir hareket oldu. Dolar cuma gününü bankalar arası piyasada 2.3420’den kapatmıştı. Bu sabah açılışta direkt olarak 2.3508’den açıldı. Bu durum FX piyasalarını da yukarı çekti fakat şu an tekrar geri çekiliyor. Cumartesi günü attığım twitlerde ilk anda sert yukarı hareket olabileceğini ama herkesin duyduğu bir haberden para kazanılmayacağını belirtmiş ve ilk yarım saatte işlem yapmayıp piyasayı izlemenin daha akıllıca olacağını vurgulamıştım. Peki dolar/TL kuru ilk anda yukarı gittikten sonra neden geri çekilmeye başladı? Normalde, MB kararı sonrasında dolar kredilerinin maliyeti artacaktır. Dolayısıyla firmalar daha az kredi talebinde bulunabilirler. Bu durum dolar mevduat faizlerini de aşağı çekebilir ve dolara talep azalabilir. Yani orta ve uzun vadeli etkisi düşürücü yönde olabilir ama bu etki tek başına dolar/TL kurunu belirleyemez. O kadar çok etken var ki, onlar devreye girdiğinde doların yönü o etkilere göre belirlenir. Örneğin siyasi gerginlik, petrol fiyatları, cari açık beklentileri, ABD’deki ekonomik verilerin gücü vs… gibi birçok etken var. Bugün yüce divan oylaması bile kurlar üzerinde etkili olabilir. Yani demek istiyorum ki; keşke sadece bir tane etki doların yönünü belirleseydi, o zaman tahmin yapmak daha kolay olabilirdi. Merkez Bankası, döviz kredilerinin vadesini uzatma amacına ne kadar ulaşır bilemiyorum. Ama en azından bu yazının yazıldığı şu saatler itibariyle bu bilgi fiyatlara girmiş olduğu için, bundan sonraki yönü belirleyecek olan ana faktör, bundan sonra gelecek haberler olacaktır.

Borsaya dönecek olursak, VIOP’da açılış yaklaşık 400-500 puan gerileme şeklinde ortaya çıktı. Ama şu an sadece 150-200 puan aşağıda bulunuyor (09:33) Bunun sebebi de MB kararıyla bankaların döviz kredi maliyetlerinin artacak olmasıdır. Borsa geçen haftayı 85.458 seviyesinden kapatmıştı. Bugün açılışta işlemler başladığında cuma gününe göre 60 puan yukarıdan açıldıktan sonra çok hafif bir gerileme yaptı. MB kararının hisseler üzerinde ciddi bir olumsuz etki yaratmadığını görüyoruz. Borsa konusunda, daha önce yazdığım (geçen hafta başında) yorumlar geçerlidir. 83.750 seviyesi aşağı kırılmadıkça pozisyonlar korunabilir. Kısa vadede borsanın yönünü belirleyecek ana etmenler ABD’den gelecek veriler, petrol fiyatları ve yüce divan kararı olacaktır. Borsanın bugün genel olarak 85 bin ile 86 bin aralığında hareket etmesini bekliyorum. 86 bin yukarı kırılırsa 86.700-86.900 aralığına kadar yükseliş beklenebilir. Bugün seans içi destek olarak 84.600 seviyesini verebiliriz. Herkese bol kazançlı bri hafta olması dileğiyle…

NOT: Bu hafta sonu istanbul’da yapacağımız eğitime ilişkin olarak ekstra bilgiler bu akşam katılımcılara gönderilecektir. Lütfen, hafta sonu eğitimi öncesinde yapacağımız ön-eğitim webinarını izleyiniz. Linkler sizlere mail gönderilecektir. Eğitime kayıt olanlardan sayın Gürsu Toparlak, bana [email protected] adresine lütfen mail gönderiniz.